高企认定中,关于研发项目有这5大注意点!

2021年11月23日

公示!事关2021年佛山市科技创新券拟兑付资金安排

2021年11月24日

9月14日,国家税务总局发布《关于进一步落实研发费用加计扣除政策有关问题的公告》,在实操层面对研发费用加计扣除这一减税利好政策做出调整,让纳税人更早更充分享受政策红利。

其中,研发费用加计扣除中的“其他相关费用”进行调整,由原来按照每一研发项目分别计算“其他相关费用”限额,改为统一计算全部研发项目“其他相关费用”限额。

今天,小禾就来和您具体说一说:遇到以下这两种情况,“其他相关费用”应该如何计算。

01

“其他费用”的限额计算

计算公式:

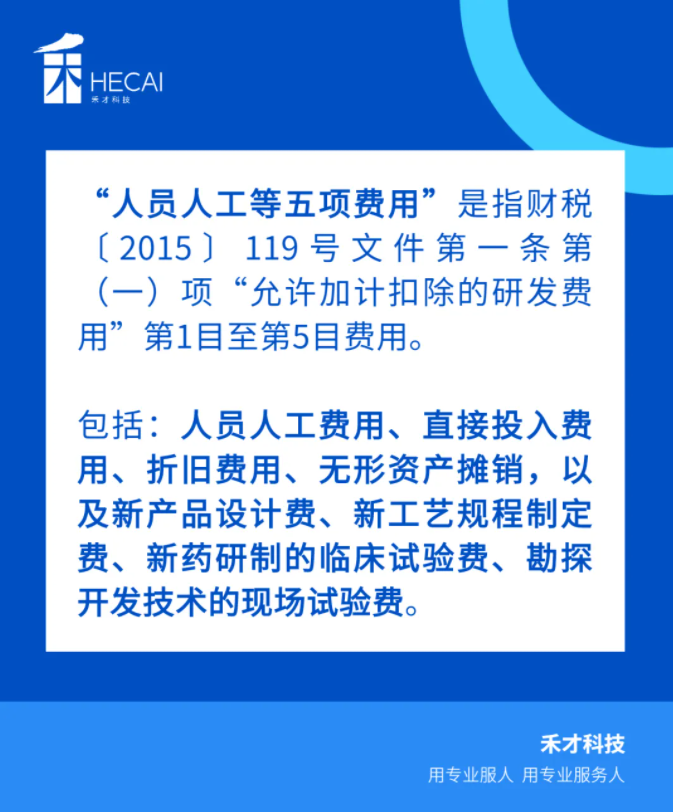

本年度“其他相关费用”限额=本年度全部研发项目的人员人工等五项费用之和×10%/(1-10%)

- 当“其他相关费用”实际发生数小于限额时,按实际发生数计算税前加计扣除额;

- 当“其他相关费用”实际发生数大于限额时,按限额计算税前加计扣除额。

案例:

甲公司在2021年度有A和B两个研发项目。项目A人员人工等五项费用之和为90万元,“其他相关费用”为12万元;项目B人员人工等五项费用之和为110万元,“其他相关费用”为8万元。

1)按照旧规的方法计算,AB两个项目的“其他相关费用”限额为:

A项目:90×10%/(1-10%)=10万元

限额小于实际发生额12万元,按照10万元计算。

B项目:110×10%/(1-10%)=12.22万元

限额大于实际发生额8万元,按照8万元计算。

因此,如果按照原方法计算,AB两个项目的加计扣除金额为18万元。

2)按照新规方法计算,AB两个项目的“其他相关费用”限额为:

(90+110)×10%/(1-10%)=22.22万元

AB两个项目的“其他相关费用”实际发生额为:12+8=20万元

由于“其他相关费用”实际发生数小于限额,所以应按实际发生数,也就是20万元计算税前加计扣除额。

3)由此可知,将“其他相关费用”限额的计算方法调整为按全部项目统一计算,不再分项目计算,总体上可以提升企业可享受加计扣除的其他相关费用限额。

补充知识:

02

跨年度项目的限额计算

计算方法:

研发项目在费用化阶段,应逐年与其他费用化项目、以及当年形成无形资产的资本化项目统一计算“其他相关费用”限额。

研发项目在资本化阶段发生的费用在形成无形资产的年度统一纳入计算。

案例:

乙公司同时开展C和D两个项目,C项目2019年进入资本化阶段,2021年形成无形资产。D项目一直处于费用化阶段。

根据以上计算方法,C项目在2019、2020年暂不参与“其他相关费用”计算;2021年C项目形成无形资产后,将2019、2020、2021年的研发费用与D项目2021年的研发费用统一纳入2021年“其他相关费用”限额计算。

总而言之,在新规发布之后,研发费用加计扣除的计算方式更简化,优惠力度也更大,企业能够更加充分地享受这一政策红利。